- 個人事業主の節税術を知りたい

- マイクロ法人を作るとなんで節税になるの?

二刀流マイクロ法人の節税は、主に法人と個人事業主の両方の控除を受ける事で可能になります。

なぜなら、控除額が増えると、課税所得が少なくなり所得税と住民税を節税できるからです。

僕はマイクロ法人を作った事で、個人事業主でも法人でもそれまでの税額を大きく下回る形で申告する事ができました。

この記事では、二刀流マイクロ法人の節税対策「法人と個人事業主の両方の控除適用」について解説します。

わかりやすいように、図や表で説明していきます。

結論は、二刀流マイクロ法人だと、法人と個人事業主の両方の控除を受ける事ができるので、課税所得が少なくなり所得税と住民税を節税できます。

「年収」「控除」「課税所得」について簡単に用語を説明します。

- 年収=年間の収入

- 控除=税負担調整のため差し引く金額

- 所得=収入から経費を引いた金額

- 課税所得=収入から経費と控除を引いた金額

課税所得は以下の式で求められます。

- 課税所得=収入ー経費ー控除

1) マイクロ法人とは

規模の拡大を目的としない、従業員が1人または家族のみの会社のことです。

マイクロ法人は1人または家族のみなので、働き方はほとんどフリーランスと変わりません。

個人事業主に加えマイクロ法人も運用する事で、「社会保険料の最小化」と「法人と個人事業主の両方の控除適用」を始め、さまざまな節約効果が得られます。

このブログでは、二刀流マイクロ法人の節税対策「法人と個人事業主の両方の控除適用」について中心に解説します。

マイクロ法人のもう1つの節約効果「社会保険料の最小化」について詳しく知りたい方は、下記のブログをご覧ください。

マイクロ法人は基本的に個人事業も継続し二刀流で運営する事で成立します。

個人事業から法人成りして、法人一本でやっていくのとは違います。

マイクロ法人を全般的に詳しく知りたい方は、下記のブログをご参照ください。

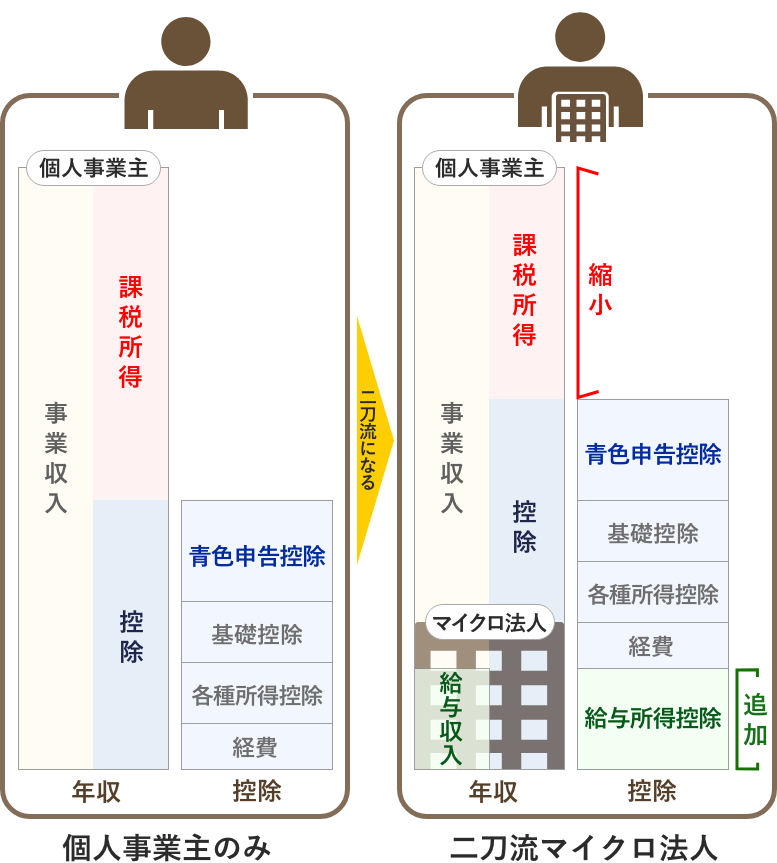

2) マイクロ法人の控除

個人事業主なら青色申告控除についてご存じの方も多いと思います。

加えてマイクロ法人を作る事で、さらに給与所得控除を受ける事ができるのです。

簡単に内訳をまとめると以下のようになります。

個人事業主は青色で確定申告ですると青色申告控除(最高65万円)が適用される。

マイクロ法人を作り法人から給与を受け取ると、さらに給与所得控除(最低55万円)が適用される。

結果、控除額が増え課税所得が減り所得税と住民税を節税できる。

「青色申告控除」と「給与所得控除」について簡単に用語を説明します。

- 青色申告控除=青色で確定申告した個人事業主に適用される控除。(最大65万円)

- 給与所得控除=給与所得者に適用される控除。給与収入額に応じて控除額が算出される。(最低55万円)

イメージとしては下記の図のようになります。

■マイクロ法人による追加控除のイメージ図

マイクロ法人設立により追加される「給与所得控除」について詳しく説明します。

二刀流マイクロ法人では、個人事業主も続けるので「青色申告控除」が適用されます。

そして、新設したマイクロ法人で役員報酬を設定して、法人から給与(役員報酬含め)を受け取ります。

この給与(役員報酬含め)は個人事業主では給与所得にあたります。

言い方を変えると、法人から受け取った給与は個人事業主の所得なので、個人事業主の課税所得の対象になります。

しかし法人から給与を受け取ると「給与所得控除」が適用されます。

つまり分散したマイクロ法人の給与(役員報酬含め)にかかる課税所得も、給与所得控除で打ち消して少なくできるのです。

法人から給料をもらうのは個人事業主です。

なので給与所得控除は、給料をもらった個人事業主側で適用されます。

法人側では支払った給料は経費になるので、役員報酬分を法人所得からマイナス(控除)できます。

3) 役員報酬と経費と年収

マイクロ法人で効果的に節税するためには、役員報酬額が重要になります。

節税のためには、できるだけ課税所得を少なくする必要があります。

そのために役員報酬と経費と年収を、バランス良く設定する必要があるのです。

狙い目は「諸経費と役員報酬の合計」と同じくらいの年収です。

おすすめは「役員報酬4.5万円」「年収80万円」です。

わかりやすいようにおすすめの設定例を用意しました。

年収、経費、役員報酬に額面をあてはめました。

| 年収 | 80万円 | |

| 年度経費 | 役員報酬 | 54万円(4.5万円/月) |

| 社会保険料(会社負担分) | 13万円 | |

| その他経費(会計ソフトなど) | 3万円 | |

| 経費総額 | 70万円 | |

年収80万円ー経費総額70万円=課税所得10万円

役員報酬について詳しく知りたい方は、以下をご覧ください。

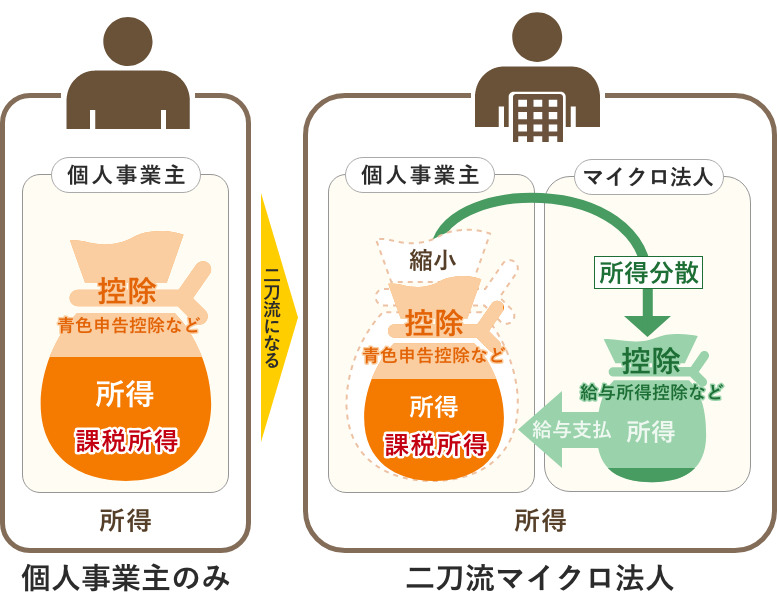

4) マイクロ法人の所得分散について

二刀流マイクロ法人では、所得の一部を法人で運用します。

言い方を変えると、個人事業主と法人で所得を分散する形になります。

マイクロ法人はプライベートカンパニーの側面も持ち合わせているので、条件がそろえば所得分散による節税効果も見込めます。

マイクロ法人とプライベートカンパニーの違いついて詳しくは知りたい方は、以下のブログをご覧ください。

- 法人に設定する年収額分の分散で、個人事業主の所得税の税率が下がる場合

所得分散のイメージとしては下記の図のようになります。

所得税と法人税の税率表と合わせてご覧ください。

■マイクロ法人の所得分散のイメージ図

- 所得税と法人税の税率

| 個人事業主(所得税) | 法人(法人税) |

|---|---|

| 0.1万円~194.9万円:5% 195万円~329.9万円:10% 330万円~694.9万円以下:20% 695万円~899.9万円以下:23% 900万円~1,799.9万円以下:33% 1,800万円~3,999.9万円以下:40% 4,000万円~:45% | 800万円以下:19% 800万円超:23.2% |

- 住民税の税率は課税所得に対して一律10%です。

例えば330万円や695万円の課税所得の人は、マイクロ法人に一部所得を分散したら個人事業主の税率が下がって所得税と住民税を節税できます。

つまりマイクロ法人を作り、所得の一部を法人に移し、個人事業の課税所得を下げる事で税率が下がり節税となります。

消費税に関して付け加えると、年収が1,000万円を超えるとその翌々年から消費税が発生してしまいます。

「所得分散」をして年収を1,000万円以内に抑えれば消費税が免除になります。

例えば、年収が1,000万円以上で上記表「900万円~1,799.9万円以下:33%」にあたる方は、

所得分散して個人事業主の課税所得を900万円以下にすれば、

税率を下げる事に加え、消費税の免除を受ける事ができます。

- ※消費税に関しては、今後「インボイス制度」などの影響により取り扱いが変わる可能性もあります。

5) 使える控除は取りこぼさない

マイクロ法人は「社会保険料の最小化」と「法人と個人事業主の両方の控除適用」で大きな節約効果を得られます。

社会保険の最小化で大きな節約を実現できる上に、青色申告なみの控除を給与所得控除で得られるのです。

多くの個人事業主の方がマイクロ法人による節約条件に一致します。

僕はマイクロ法人設立後、手元に残ったお金を実感できた時、安心感がとても大きかったことをよく覚えています。

会社設立サービスを使うと、1人で簡単にマイクロ法人を作る事ができます。

会社設立サービスを使うえば、税理士に依頼せずに自分1人でマイクロ法人を設立できます。

税理士に依頼せずに大体2週間くらいで完了できます。

どの会社設立サービスにするか考えている方は、各サービスの比較説明を用意しましたのでご覧ください。

私個人的には、自分が実際にマイクロ法人を作る時に利用した「freee会社設立」に一票を入れます。

会社設立サービスを利用した具体的な手順解説は、以下の記事をご覧ください。

コメント