- 個人事業主が社会保険を安くする節約術を知りたい

- マイクロ法人を作るとなんで社会保険が安くなるの?

税金と比べて、社会保険料は抑えにくいです。

しかしマイクロ法人は、個人事業主と法人の、社会保険の制度の違いを使って節約できます。

この社会保険の節約は、マイクロ法人の真骨頂と言っても過言ではないでしょう。

僕は、マイクロ法人を作った事で、年間の社会保険料の支払いが、それまでの半分以下になりました。

僕と同じ子育て世代の個人事業主の方は、払わずに済む社会保険料を納付している可能性が高いです。

この記事では、マイクロ法人設立による社会保険の節約効果を説明します。

マイクロ法人設立による社会保険の節約効果がわかる

1) マイクロ法人とは

規模の拡大を目的としない、従業員が1人または家族のみの会社のことです。

マイクロ法人は1人または家族のみの会社なので、働き方としてはほとんどフリーランスと変わりません。

個人事業主に加えマイクロ法人も運用する事で、「社会保険料の最小化」と「法人と個人事業主の両方の控除適用」を始め、さまざまな節約効果が得られます。

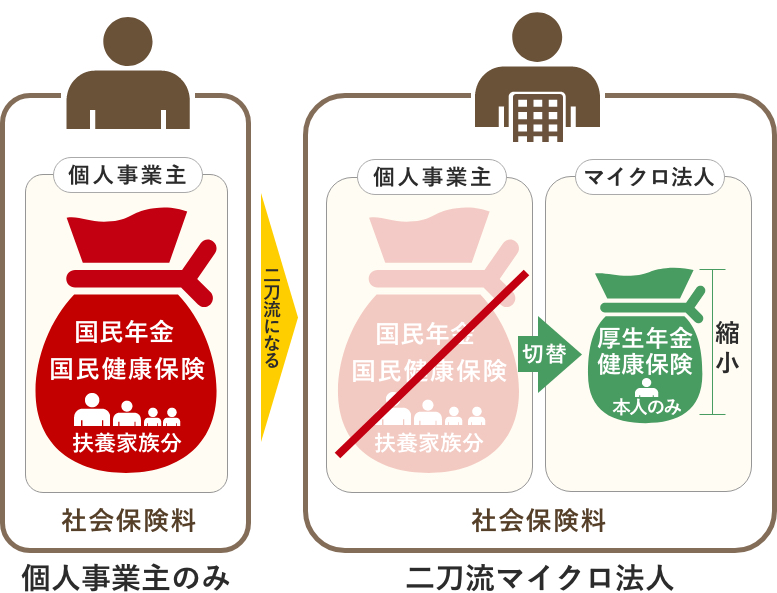

このブログでは、二刀流マイクロ法人の節約対策「社会保険料の最小化」について中心に解説します。

マイクロ法人のもう1つの節約効果「法人と個人事業主の両方の控除適用」について詳しく知りたい方は、下記のブログをご覧ください。

マイクロ法人は基本的に個人事業も継続し二刀流で運用する事で成立します。

個人事業から法人成りして、法人一本でやっていくのとは違います。

二刀流マイクロ法人を全般的に詳しく知りたい方は、下記のブログをご覧ください。

2) 社会保険とは

社会保険は大きく分けて以下の5つに分類されます。

- 公的医療保険

- 公的年金保険

- 雇用保険

- 労災保険

- 公的介護保険

特に負担の大きいものが、公的医療保険と公的年金保険です。

マイクロ法人では、この公的医療保険と公的年金保険を節約する事ができます。

社会保険について詳しく知りたい方は、以下のブログをご覧ください。

3) なぜマイクロ法人設立で社会保険料を節約できるのか

それでは、本題に入ります。

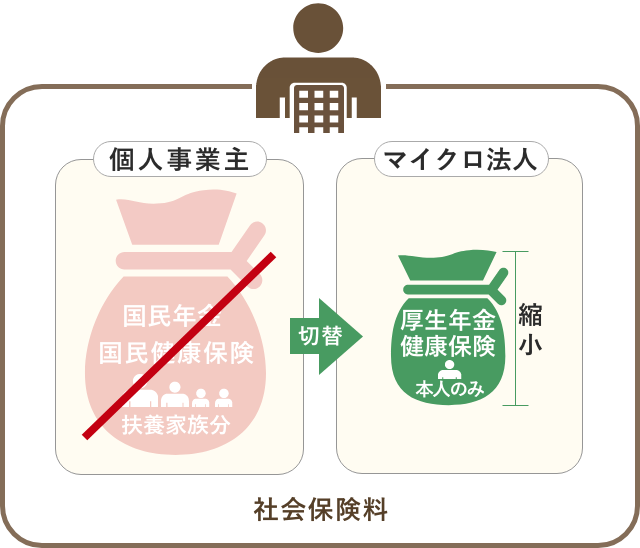

マイクロ法人は、個人事業主と法人の社会保険の制度の違いを使って節約できます。

簡単にまとめると、マイクロ法人を作ることで以下の2つが可能になり社会保険料を節約できるのです。

- 扶養家族分の支払いが不要になる

- 少ない役員報酬で、社会保険料を最小限に抑える

イメージとしては下記の図のようになります。

- マイクロ法人の社会保険節約のイメージ図

順番に説明します。

3)-1 扶養家族分の支払いを削減

法人を設立すると代表取締役も会社員の1人として、社会保険に加入する必要があります。

また個人事業主と法人の両方で社会保険に加入することはできません。

つまり個人事業主の社会保険から抜けて、法人の社会保険に切り変える形になります。

| 事業体 | 社会保険 | 社会保険の納付対象 |

| 個人事業主 | ・国民年金 ・国民健康保険 | 被保険者(自分) + 扶養家族 |

| 法人 | ・厚生年金 ・健康保険 | 被保険者(自分)のみ |

- 個人事業主

【国民年金】

20歳以上の扶養家族分を納付

【国民健康保険】

加入者数(扶養家族数)で加算し納付

- 法人

【厚生年金】

被保険者(自分)のみ納付

【健康保険】

被保険者(自分)のみ納付

上記の表のように、個人事業主の「国民年金と国民健康保険」の場合は、扶養家族分も納付する必要があります。

一方法人の「厚生年金と健康保険」の場合は、本人分(被保険者分)を納付するだけで扶養家族が何人いても負担はありません。

つまり扶養家族が多い人ほど、マイクロ法人による社会保険の節約効果が高くなります。

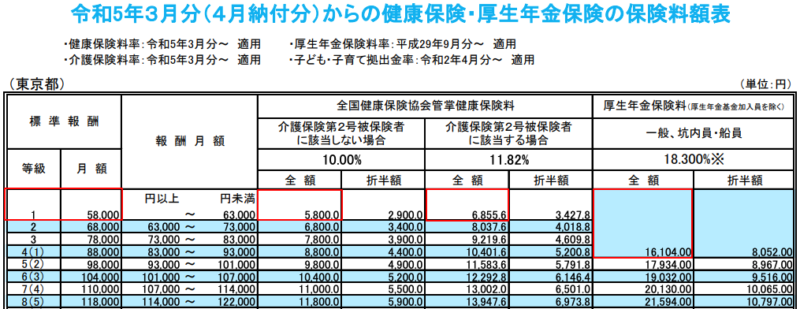

3)-2 少ない役員報酬で社会保険料を最安に抑える

法人では役員報酬額(従業員報酬額)が少ないと社会保険料が安くなります。

ご参考に以下の東京都の健康保険・厚生年金保険の保険料額表をご覧ください。

具体的には、上記表にあるように、等級が低いと保険料が安くなります。

ただし標準報酬月額の最低基準を下回ってしまうと、法人の社会保険が適用されなくなってしまう恐れがあります。

役員報酬額を月額45,000円(年間54万円)に設定すると、給与所得控除(最低55万円)も受けられるのでお勧めです。

4) マイクロ法人の「社会保険料シミュレーション」

個人事業主にとって、社会保険料は年間の納付額の多くを占めるものです。

その負担は軽いものではないでしょう。

この社会保険をマイクロ法人設立によって抜本的に節約する事ができます。

年収500万円「夫婦+子供2人」の想定で、「二刀流マイクロ法人」と「個人事業のみ」の社会保険料シミュレーションを作りました。

下記の表をご覧ください。

■「二刀流マイクロ法人」と「個人事業のみ」の社会保険料の比較

| 家族構成 | 夫+妻+子供2人 |

| 年齢 | 夫婦:40~64歳 子供:20歳以下(小学生) |

| 夫の前年年収 | 500万円 |

| 妻子の前年年収 | 103万円以下(所得割なし) |

| 住所 | 東京都 葛飾区 在住 |

| 対象年度 | 令和4年(2022年) |

| 所得合計 | 事業等収入から以下を引いた金額 ・青色控除 65万円 ・経費 100万円 |

| 公的年金保険 | 厚生年金 | 193,248円/年間 |

| 公的医療保険 | 健康保険 | 82,260円/年間 |

| 支援金 | 子ども・子育て 拠出金 | 3,792円/年間 |

| 合計 | – | 279,300円/年間 |

※ 役員報酬:月額45,000円想定(標準報酬1等級、賞与設定なし)

節約金額:715,968円/年間

年収500万円の計算でも、年間71万円ほど手元に残る金額が増えますます。

仮に決算を税理士に依頼したとしても数十万円節約できるでしょう。

特別な事情がないなら、子育て世代の個人事業主は迷わずマイクロ法人を作った方がいいです。

その他の家族構成の計算は以下をご覧ください。

5) 社会保険はマイクロ法人で最安に

社会保険料を節約できる内訳をまとめますと、下記の通りです。

- 扶養家族分の支払いが不要になる

- 少ない役員報酬で、社会保険料を最小限に抑える

フリーランスになったばかりの方は、毎月送られてく何らかの納付書に不安や不満を感じるのではないでしょうか。

特にコロナ禍でのマスク着用のおかげで、病院に行く機会も減った方も多いと思います。

「歯医者くらいしか行かないのに、こんなに払わなくてはいけないのか」と思う方もいるでしょう。

マイクロ法人を作って、支払いの負担を抜本的に軽くしましょう。

6) マイクロ法人は自分で作れます

会社設立サービスを使うえば、税理士に依頼せずに自分1人でマイクロ法人を設立できます。

僕は2週間くらいで会社を設立する事ができました。

どの会社設立サービスにするか考えている方は、各サービスの比較説明を用意しましたのでご覧ください。

私個人的には、自分が実際にマイクロ法人を作る時に利用した「freee会社設立」に一票を入れます。

会社設立サービスを利用した具体的な手順解説は、以下の記事をご覧ください。

コメント