- マイクロ法人で節約できる人の条件が知りたい

- どういう人はマイクロ法人の節約に向いていないの?

多くの個人事業主の方がマイクロ法人による節約条件に一致します。

なぜなら、社会保険料を支払っていて、納税している個人事業主なら、マイクロ法人で節約できる可能性があるからです。

僕はマイクロ法人を作った事で、年間の社会保険と税金の支払い合計がそれまでの半分以下になりました。

この記事では、マイクロ法人で節約できる人の条件について解説します。

マイクロ法人で「節約できる人」と「節約できない人」に分けて解説します。

結論としては、

以下がマイクロ法人で節約できる人の条件です。

- マイクロ法人の所得を少なくできる個人事業主

- 社会保険料を支払っている個人事業主

1) マイクロ法人とは

規模の拡大を目的としない、従業員が1人または家族のみの会社のことです。

マイクロ法人は1人または家族のみの会社なので、働き方としてはほとんどフリーランスと変わりません。

個人事業主に加えマイクロ法人も運用する事で、「社会保険料の最小化」と「法人と個人事業主の両方の控除適用」を始め、さまざまな節約効果が得られます。

マイクロ法人は基本的に個人事業も継続し二刀流で運用する事で成立します。

個人事業から法人成りして、法人一本でやっていくのとは違います。

マイクロ法人を全般的に詳しく知りたい方は、下記のブログをご覧ください。

2)【結論】マイクロ法人で節約できる人の条件

- マイクロ法人の所得を少なくできる個人事業主

- 社会保険料を払っている個人事業主

結論から言う上記に該当する個人事業主は、マイクロ法人で節約が可能です。

加えて扶養家族の分も社会保険料を払っている人は、さらに大幅に節約効果を得られます。

逆に以下に該当する人は、マイクロ法人の条件に合わない人となります。

- サラリーマンの人

- 法人の所得が多くなってしまう人

「マイクロ法人で節約できる人」と「マイクロ法人で節約できない人」に分けてに解説していきます。

3)【解説】マイクロ法人で節約できる人

- マイクロ法人の所得を少なくできる個人事業主

- 社会保険を払っている個人事業主

上記に該当する人が「マイクロ法人で節約できる人」です。

それぞれを解説します。

3)-1 マイクロ法人の所得を少なくできる個人事業主

マイクロ法人では、あまり稼がずに小さい所得の法人を作る必要があります。

具体的にいうと、役員報酬額を少なく設定する必要があるのです。

簡単にまとめると以下のようになります。

- 控除と社会保険料を考慮した役員報酬額を設定する。(4.5万円/月)

- 役員報酬額を少なくするために、あまり稼がずに小さい所得の法人を作る

二刀流マイクロ法人では、所得の少ない法人を作って役員報酬を少なく設定する必要があります。

逆に役員報酬が多いと、社会保険料が上がり、給与所得控除の最低額も上回ってしまい、節税効果が小さくなってしまうのです。

役員報酬額は月間4.5万円がおすすめです。

マイクロ法人の役員報酬について、詳しく知りたい人は下記のブログをご覧ください。

3)-2 社会保険を払っている個人事業主

マイクロ法人を作ると社会保険料を節約することができます。

マイクロ法人は、個人事業主と法人の社会保険の扱いの違いを使って節約します。

簡単にまとめると、マイクロ法人を作ることで以下の2つが可能になり社会保険料を節約できるのです。

- 少ない役員報酬で社会保険料を最小限に抑える

- 扶養家族分の支払いを削減する

■少ない役員報酬で社会保険料を最小限に抑える

法人では役員報酬額が少ないと社会保険料が安くなります。

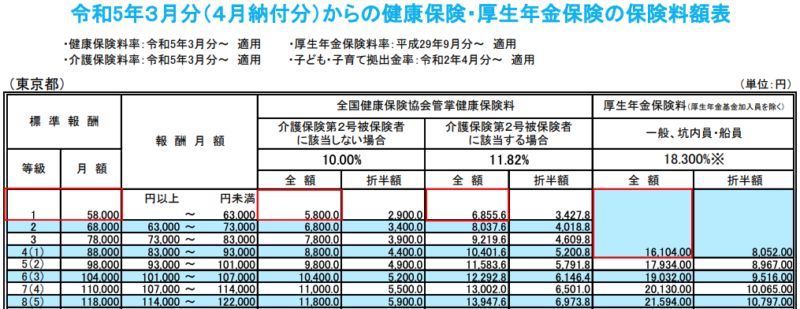

具体的には、下記表にあるように等級が低いと保険料が安くなります。

役員報酬額を月額4.5万円(年間54万円)に設定すると、標準報酬の月額等級を「1」にできます。

■扶養家族分の支払いを削減

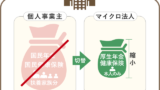

法人を設立すると個人事業主の社会保険から抜けて、法人の社会保険に切り変える形になります。

下記の表のように、「厚生年金と健康保険」の場合は、本人分(被保険者分)を納付するだけで扶養家族が何人いても負担はありません。

つまり扶養家族が多い人ほど、マイクロ法人による社会保険の節約効果が高くなります。

| 事業体 | 社会保険 | 社会保険の納付対象 |

| 個人事業主 | ・国民年金 ・国民健康保険 | 被保険者(自分) + 扶養家族 |

| 法人 | ・厚生年金 ・健康保険 | 被保険者(自分)のみ |

「社会保険料の最小化」と「法人と個人事業主の両方の控除適用」ついて詳しく知りたい方は、下記のブログをご覧ください。

4)【解説】マイクロ法人で節約できない人

- サラリーマンの人

- 法人の所得が多くなってしまう人

上記に該当する人が「マイクロ法人で節約できない人」です。

それぞれを解説します。

4)-1 サラリーマンの人

サラリーマンは、今在籍している会社の社会保険(厚生年金と健康保険)に加入しているはずです。

仮にマイクロ法人を設立したとしても、本業の会社とマイクロ法人の2つで社会保険に加入する事になってしまいます。

さらに、今在籍している会社の給料ですでに給与所得控除を使っているため、控除による節税効果はあまり得られないでしょう。

つまりサラリーマンはマイクロ法人を立てても「社会保険料の最小化」と「法人と個人事業主の両方の控除適用」による節約効果が見込めないのです。

4)-2 法人所得が多くなってしまう人

マイクロ法人は、所得の少ない法人を作って役員報酬を少なく設定し「社会保険料の最小化」と「法人と個人事業主の両方の控除適用」で節約を狙います。

利益が大きい法人だと、所得が大きくなってしまうため、マイクロ法人で狙う節約効果を得る事ができないでしょう。

大きな利益が出ている人は、法人を作ることで「個人事業主との税率の違い」と「所得分散」により節税が可能です。

しかしこの場合はプライベートカンパニーと呼ぶのが妥当かと思います。

詳しくは知りたい方は、以下のブログをご覧ください。

5)「払わずに済む税金」はマイクロ法人で節約

多くの個人事業主の方がマイクロ法人による節約条件に一致します。

フリーランスになったばかりの方は、毎月送られてく何らかの納付書に不安や不満を感じるのではないでしょうか。

僕と同じ子育て世代の個人事業主の方は、払わずに済む税金を納付している可能性が高いです。

僕はマイクロ法人設立後、手元に残ったお金を実感できた時、安心感がとても大きかったことをよく覚えています。

僕は2週間くらいで会社を設立する事ができました。

会社設立サービスを使うえば、税理士に依頼せずに自分1人でマイクロ法人を設立できます。

どの会社設立サービスにするか考えている方は、各サービスの比較説明を用意しましたのでご覧ください。

私個人的には、自分が実際にマイクロ法人を作る時に利用した「freee会社設立」に一票を入れます。

会社設立サービスを利用した具体的な手順解説は、以下の記事をご覧ください。

コメント